'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 产品成本核算

任务场景

6月末,饮界公司财务人员对产品生产成本进行核算,以确认完工入库与车间在产品的价值,便于后续进行产品销售成本的核算。饮界公司产品成本核算相关制度规范如下:

产品成本采用品种法核算,成本项目主要包括直接材料、直接人工和制造费用。

费用项目分配标准主要有:

(1)产线工人工资、产线工人社会保险、产线工人住房公积金、车间管理人员工资、车间管理人员社会保险、车间管理人员住房公积金按人员实作工时分配。

(2)水费、电费、污水处理费、折旧费用按机器工时分配。

(3)无形资产摊销按完工入库数量分配。

按约当产量法计算在产品成本。

饮界公司当期产品生产用料在月初一次性投入,其他生产资料如表9-1所示,要求会计人员按公司规范设置费用与在产品的分配标准,并完成生产费用的归集与成本核算。

任务准备

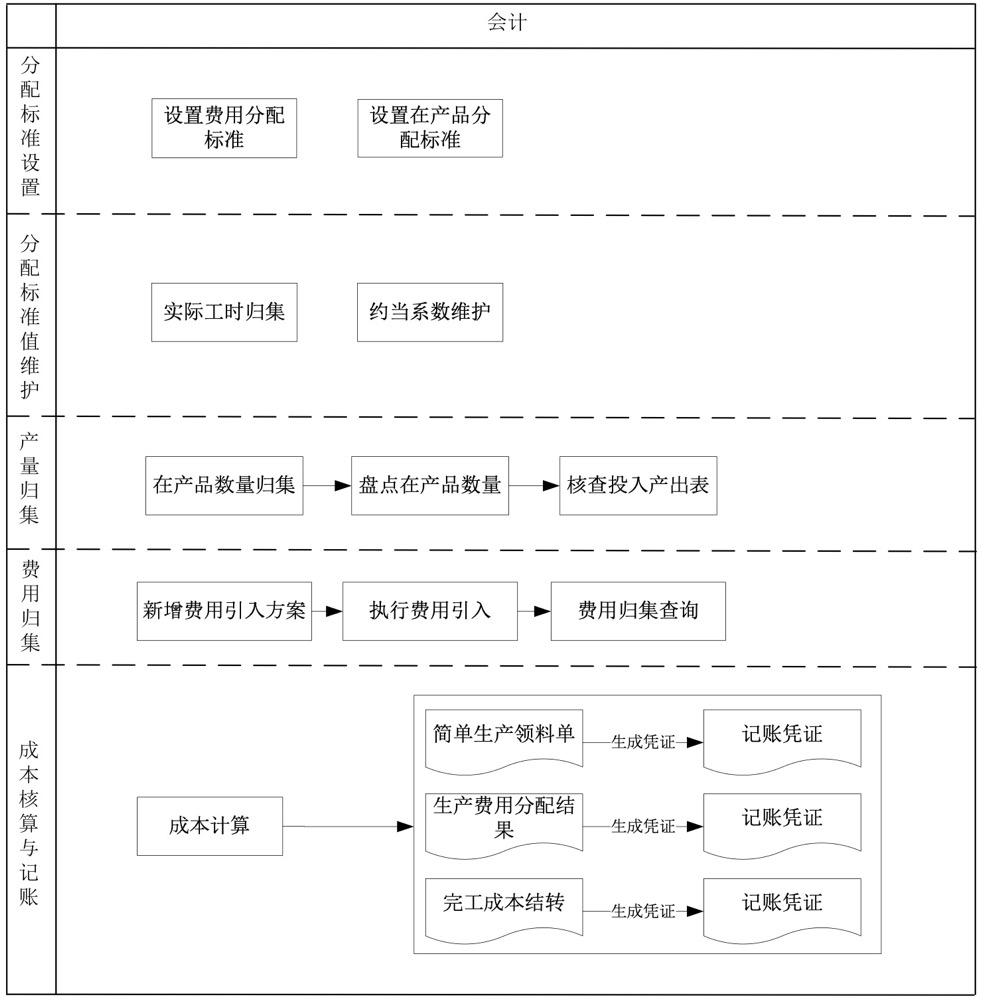

对于制造型企业来说,成本核算一直是手工会计中计算最复杂、计算量最大的部分,但是在企业信息系统中,做好相关设置后,可以一键式计算产品成本,具体流程如图9-6所示。

分配标准设置

设置费用分配标准。费用分配标准是费用分配时取计算权重的依据。企业在核算成本前通常会设置材料成本、水电费、折旧费用等费用项目的分配标准,系统内置的费用分配标准有人员实作工时、机器工时、投入产量、完工入库数量等。例如,可以设置按机器工时分配水电费、折旧费用,按完工入库数量分配材料成本。

设置在产品分配标准。企业将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与在产品约当产量的比例分配计算完工产品费用和月末在产品费用。

在系统内,如果不需要按不同费用项目分别设置分配标准,则只要维护综合设置页签中的综合分配标准即可。系统内置的在产品分配标准有:不计算在产品成本、完工数量、约当产量、汇报未入库数量等。

分配标准值维护

实际工时归集。如果设置费用分配标准为按工时分配,在简单生产模式下,仅用单据记录生产领料与实际完工入库数据,则需在系统内手工维护机器/人工实际的耗用时间。在普通生产模式下,需要填写生产汇报单,系统工时归集会自动归集生产汇报单维护的工时数据,也可以对其进行修改。

约当系数维护。如果设置在产品分配标准为约当产量,则需要维护约当系数,即完工产品产量与在产品约当产量的比例。在系统内如果不需要按不同费用项目分别设置约当系数,则只要维护综合设置页签中的综合系数即可。

产量归集

在产品数量归集。在系统内,简单生产业务通常不存在期末在产数量,因为简单生产入库多少,就是投产多少,投产数量=完工数量,所以期末在产数量是0;如果存在简单生产业务的期末在产,需要在投入产量归集中,手工新增简单生产的在产数量。如果不手工新增投产数据,简单生产模式是不可能有期末在产数量的。

盘点在产品数量。企业做在产品盘点数量录入主要用于调整工单或产品的在产品数量,当工单由于停产或者其他原因需要调整在产品数时,可以通过此在产品数量盘点表调整,在系统内,如果没有录入在产品盘点数量,系统会自动进行盘点,按实盘数量与账面期末在产数量一致处理。如果计算得出的期末在产数量小于零,则实盘数量自动按零处理。

核查投入产出表。投入产出表可以查询各产品的投入产出数量,包括期初在产、本期投产、本期入库、期末在产、期末在产盘点、在产盘盈(亏)数量。

费用归集

在企业的日常生产活动中,除了生产领用的材料外,还会发生很多其他费用,例如车间生产工人的工资,固定资产折旧等。这些费用与生产业务息息相关,需要参与成本计算,计入到产品成本中,则需要使用到费用归集功能。

在系统内,可以通过设置费用引入方案,从总账凭证的科目余额、业务单据发生金额等来源获取生产相关费用数据,例如生产工人工资、水电费、折旧费等。通常会选择从总账凭证引入费用金额,此时取数的总账科目必须要挂部门作为核算维度,并且该部门需要有对应的成本中心,系统是按成本中心归集费用核算成本。

成本计算

在系统内,执行成本计算后,系统会按设置的费用分配标准,在成本中心下给各产品分配料工费,自动算出产品的单位成本与总成本数据。计算完成后,可以在成本计算单查看计算结果,也可在费用归集处查询各费用的分配过程与结果。

会计核算

企业通常在成本计算后,统一生成生产领料、生产费用分配、完工成本结转的记账凭证。在系统内,可以在产品成本核算模块的凭证生成界面,同时生成费用分配、成本结转凭证。

任务实施

1.设置费用/在产品分配标准

(1)设置费用分配标准

公司会计登录系统,执行【成本管理】—【产品成本核算】—【分配标准设置】—【费用分配标准设置】命令,在费用分配标准列表,单击【新增】,进入费用分配标准设置—新增界面,根据任务数据设置基本生产中心相关费用项目的分配标准,设置无误后单击【保存】,具体界面如图9-7所示。(请参照图9-7界面,按任务实训要求完成其他的费用分配标准设置)

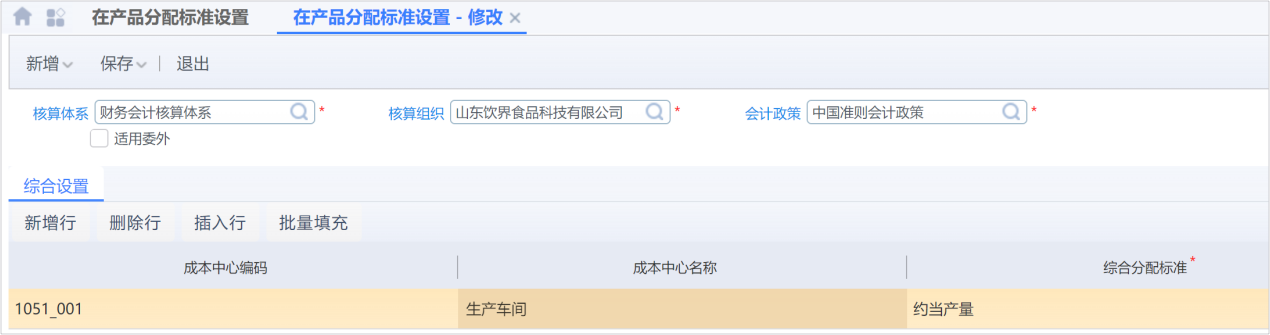

(2)设置在产品分配标准

公司会计登录系统,执行【成本管理】—【产品成本核算】—【分配标准设置】—【在产品分配标准设置】命令,在产品分配标准列表,单击【新增】,进入在产品分配标准设置—新增界面,根据任务数据设置生产车间的在产品分配标准,设置无误后单击【保存】,具体界面如图9-8所示。

2.维护分配标准值

(1)实际工时归集

公司会计登录系统,执行【成本管理】—【产品成本核算】—【分配标准值维护】—【实际工时归集】命令,在实际工时列表,单击【新增】,进入实际工时归集—新增界面,根据任务数据设置各产品的机器实作工时,设置无误后单击【保存】,具体界面如图9-9所示。

(2)约当系数维护

公司会计登录系统,执行【成本管理】—【产品成本核算】—【分配标准值维护】—【约当系数维护】命令,在约当系数列表,单击【新增】,进入约当系数维护—新增界面,根据任务数据设置各产品的约当系数,设置无误后单击【保存】,具体界面如图9-10所示。

3.产量归集

(1)在产品数量归集

公司会计登录系统,执行【成本管理】—【产品成本核算】—【产量归集】—【投入产量归集】命令,在投入产量归集列表,能够看到已有的产成品产量信息。单击【新增】,进入投入产量归集—新增界面,根据实际业务场景设置在产品数量,设置无误后单击【保存】,具体界面如图9-11所示。

注意事项:

产成品完工数量也可通过【成本管理】-【产品成本核算】-【产量归集】-【完工入库数量查询】进行查阅。

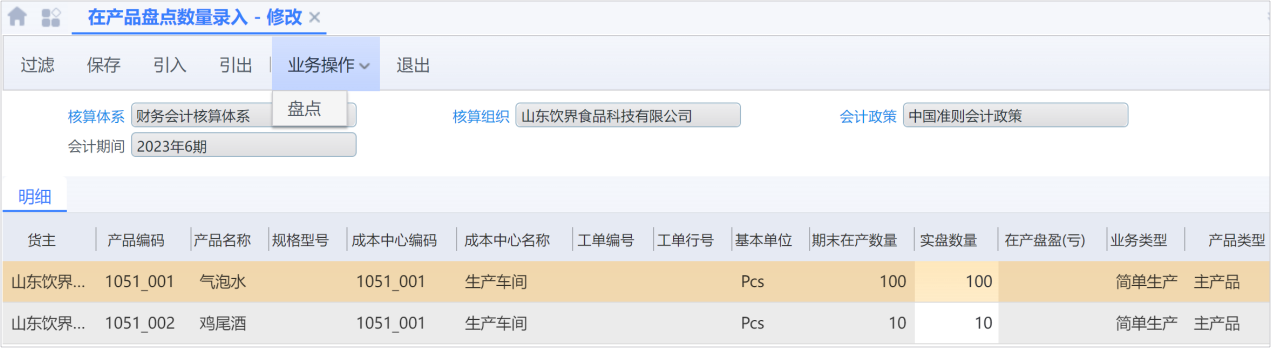

(2)盘点在产品数量

公司会计登录系统,执行【成本管理】—【产品成本核算】—【产量归集】—【在产品盘点数量录入】命令,在在产品盘点数量录入—修改界面,单击业务操作菜单下的【盘点】按钮,根据实际业务场景输入实盘数量,设置无误后保存即可,具体界面如图9-12所示。

(3)核查投入产出表

公司会计登录系统,执行【成本管理】—【产品成本核算】—【产量归集】—【投入产出表】命令,核对气泡水、鸡尾酒的本期投入、本期入库、期末在产、期末在产盘点数量,具体界面如图9-13所示。

4.费用归集

(1)新增费用引入方案

公司会计登录系统,执行【成本管理】—【产品成本核算】—【费用归集】—【费用引入方案】命令,在费用引入方案列表,单击【新增】,进入费用引入方案—新增界面,设置总账凭证的取数规则,从凭证获取产线工人工资、产线工人社会保险、产线工人住房公积金、车间管理人员工资、车间管理人员社会保险、车间管理人员住房公积金、水费、电费、污水处理费、折旧费用数据,设置无误后提交并审核,具体界面如图9-14所示。

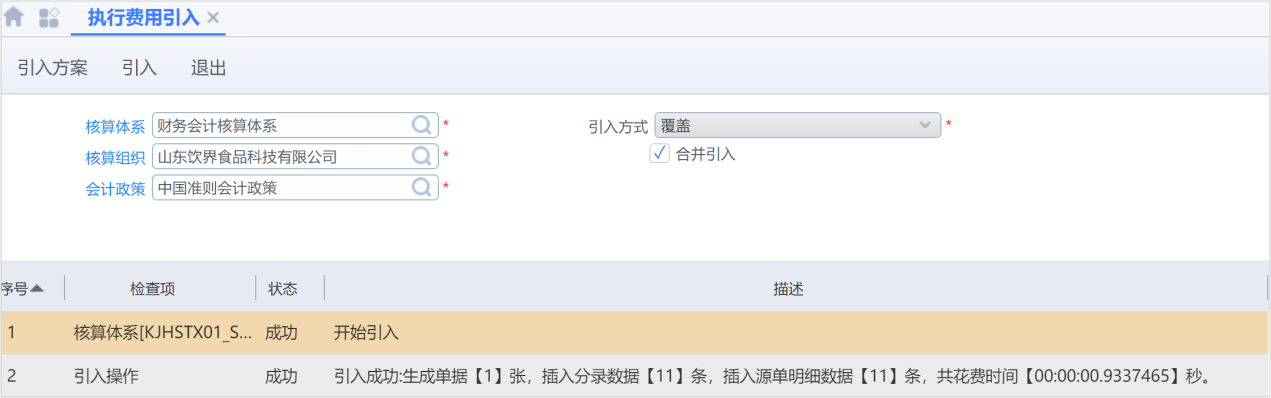

(2)执行费用引入

公司会计登录系统,执行【成本管理】—【产品成本核算】—【费用归集】—【执行费用引入】命令,在执行费用引入界面,单击【引入】,提示引入操作成功,具体界面如图9-15所示。

(3)费用归集查询

公司会计登录系统,执行【成本管理】—【产品成本核算】—【费用归集】—【费用归集】命令,按默认过滤条件进入,在费用归集界面,可以看到从凭证引入的费用数据,具体界面如图9-16所示。

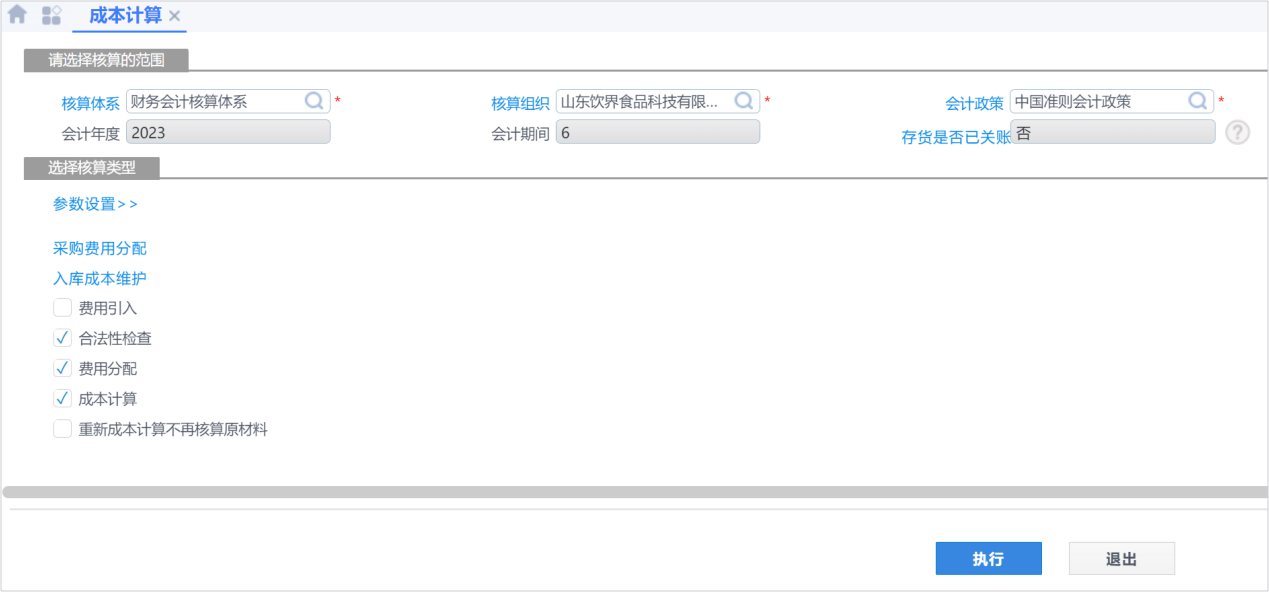

5.成本计算

公司会计登录系统,执行【成本管理】—【产品成本核算】—【产品成本核算】—【成本计算】命令,在成本计算页面,单击【执行】,系统将按费用分配标准与费用归集值计算产品成本,具体界面如图9-17所示。

执行【成本管理】—【产品成本核算】—【报表分析】—【成本计算单】命令,可以查询到成本计算结果,具体界面如图9-18所示。

6.生成生产领料、生产费用分配结果、完工成本结转凭证

公司会计登录系统,执行【生产制造】—【生产管理】—【简单生产】—【简单生产领料单列表】命令,在简单生产领料单列表,选中需要生成凭证的领料单,单击凭证菜单下的【生成凭证】,生成并查看生产领料记账凭证,核对无误后提交凭证即可,具体界面如图9-19所示。

公司会计登录系统,执行【成本管理】—【产品成本核算】—【账务处理】—【凭证生成】命令,在凭证生成界面,勾选公司账簿,并同时勾选单据“完工成本结转”“生产费用分配结果(核算组织内分配)”,然后单击【凭证生成】,生成并查看凭证详情,核对无误后提交即可,具体界面如图9-20、图9-21所示。

注意事项:

因为在费用管理与核算章节中,已经手工新增计提产线工人工资、社保和公积金凭证,将该部分金额转入了生产成本科目,所以在此处生成生产费用分配结果凭证后,会提示部分分录行未生成金额,忽略该提示即可。

任务拓展

1.能否在成本计算单按费用项目或成本项目查看产品详细的成本构成?该如何实现?

2.如果最后的成本计算结果有误,经过查询成本计算单发现是制造费用的分配金额有误导致,可能是哪里的操作出现问题导致?

博文约礼:厉行节约,反对浪费

近年来,很多热销商品的价格不断走高,但却非商品本身有较大变化,而是有了更奢华的包装。例如中秋佳节的月饼礼盒过度包装问题相对突出,存在包装层数过多、使用贵重材料包装等问题。

中秋佳节前夕,市场监督局执法人员在月饼生产企业现场发现,两款产品的包装比较显眼,首先它使用了皮革、木材以及刺绣的材质,通过查阅厂商的销售出库单,这两款产品的出厂价是160元,但是整个礼盒的包装成本却高达50元,食品包装成本占销售价31%,属于过度包装。“天价”月饼、过度包装不符合“厉行节约、反对浪费”的社会风尚。

为了促进行业健康发展,2022年8月15日起实施的《限制商品过度包装要求 食品和化妆品》国家标准第1号修改单规定,月饼的包装层数从最多不超过四层减少为最多不超过三层,包装材料不得使用贵金属和红木材料,月饼不应与其他产品混装等。在推动月饼“轻装上市”的同时,国家发展改革委等部门联合发布《关于遏制“天价”月饼、促进行业健康发展的公告》,明确对单价超过500元的盒装月饼实行重点监管。

一粥一饭,当思来之不易;半丝半缕,恒念物力维艰。各类生产制造类企业都应切实培养节约习惯,合理配置企业资源,在全社会营造浪费可耻、节约为荣的氛围。